Как ЭНКО увеличил объемы заявок в 3 раза, не расширяя ипотечный отдел, при доле ипотеки 80%

Кейс ЭНКО×ДВИЖ

Когда девелопер выходит в новые регионы, объем ипотечных заявок растет быстрее, чем команда. И в этих условиях ни в коем случае нельзя снижать уровень сервиса. ЭНКО отлично справился с задачей, но для этого пришлось сделать выбор: нанимать новых брокеров или перестраивать процесс.

В кейсе рассказываем, как ЭНКО:

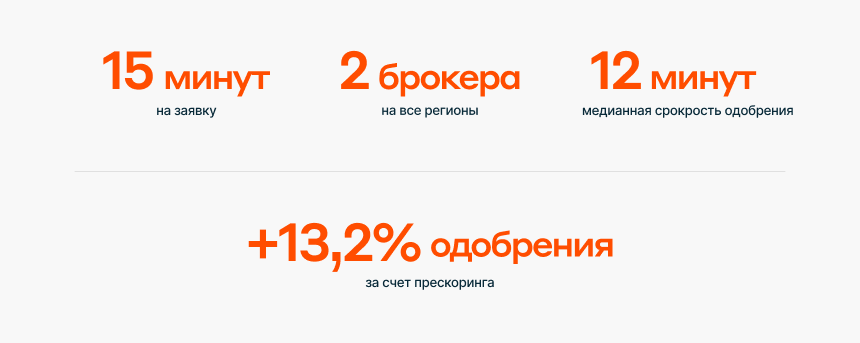

- сократил время работы с заявкой с нескольких часов до 15 минут

- достиг медианной скорости одобрения 12 минут

- подключил ипотечный калькулятор и прескоринг

- повысил долю одобрения на 13,2% за 2 недели

- вышел в новые регионы, не расширяя ипотечный отдел

О девелопере

ЭНКО — федеральный девелопер с 10 городами присутствия, один из крупнейших застройщиков Тюмени.

Тюмень — регион с высоким уровнем конкуренции: на 872 тысячи человек зарегистрирован 51 застройщик. По вводу стройки Тюменская область по итогам 2025 года вышла на второе место. И это те условия, в которых растет и развивается ЭНКО.

В этом году ЭНКО 15 лет, 10 из которых я работаю в компании. За это время мы прошли большой путь становления, и еще больше нас ждет в будущем. До 2030 года у нас определена стратегия, планы, новые регионы и объемы строительства.

Наша особенность — комплексный подход. Мы отвечаем за развитие проекта на всех этапах: от покупки и анализа земельного участка до послепродажного сопровождения клиентов.

ЭНКО выбрал ДВИЖ, чтобы ускорить ипотечный процесс

Около четырех лет назад ЭНКО вышел за пределы родного региона. Увеличение темпов строительства и продаж заставили компанию задуматься об изменениях. Нужно было решать вопрос, как работать с большими объемами.

Перед ЭНКО стоял выбор:

- работать по старинке и увеличивать штат

- или ускорять текущие процессы

При этом доля ипотеки в структуре продаж ЭНКО составляет 70–80% в зависимости от ситуации на рынке. Девелопер уделяет особое внимание этому направлению, так как:

- компании необходимо наполнение эскроу-счетов и своевременная оплата без просрочек

- ипотека занимает важную роль в процессе сопровождения клиента

Конечно, был выбран второй путь: ускорять текущие процессы. Мы — компания, которая постоянно что-то меняет. Поэтому мы и движемся вперед.

Далее команда девелопера перешла к рассмотрению существующих решений, которые как раз активно начали появляться на рынке. Анализ состоял из нескольких этапов.

- Анализ рынка конкурентов: кто чем пользуется и пользуется ли.

- Тестовые встречи с демонстрацией продукта и его наполнения.

- Сравнительная оценка площадок.

- Рассмотрение перспективы дальнейшего развития сервисов.

ЭНКО не искал автоматизацию ради автоматизации. Команде нужен был инструмент для решения конкретной задачи: ускорить ипотечный процесс без потери качества сопровождения клиента. В итоге выбор пал на ДВИЖ по двум основным причинам:

- функциональная развитость платформы

- индивидуальный подход, партнерское отношение и лояльность

В ДВИЖе нас особенно зацепил индивидуальный подход и гибкость. Выбор был сделан, и мы о нем не жалеем. У нас есть свой куратор и дружественные отношения с руководством.

В плане функционала платформа закрывала наши ключевые задачи. При этом за время совместной работы ДВИЖ продолжал развиваться: часть решений дорабатывалась и внедрялась дополнительно, в том числе с учетом нашей обратной связи.

И справился с трехкратным ростом объемов без увеличения штата

После выхода в три новых региона ЭНКО стал обрабатывать больший объем заявок без расширения штата. Такое интенсивное развитие было достигнуто за счет изменения процесса.

Год назад ЭНКО выкупил компанию ИНСТЕП. Города Липецк, Воронеж и Курск все еще на стадии перехода на бизнес-процессы девелопера. В домашних регионах: Тюмень, Екатеринбург, Новый Уренгой и в скором времени Казань — увеличивать штат мы пока не планируем.

Процесс до

Ранее работа с ипотекой состояла из бумажной рутины. Для каждого случая требовались разные анкеты, документы и даже подход. Взаимодействие с банками имело два сценария:

- заведение заявки в продвинутых банках через Личный кабинет с предварительной регистрацией ипотечного брокера

- коммуникация с банками посредством электронной почты и мессенджеров

При этом работа с несколькими банками шла параллельно. Требовалось больше ресурсов: на оформление документов для одного клиента могло уходить полдня.

Процесс после

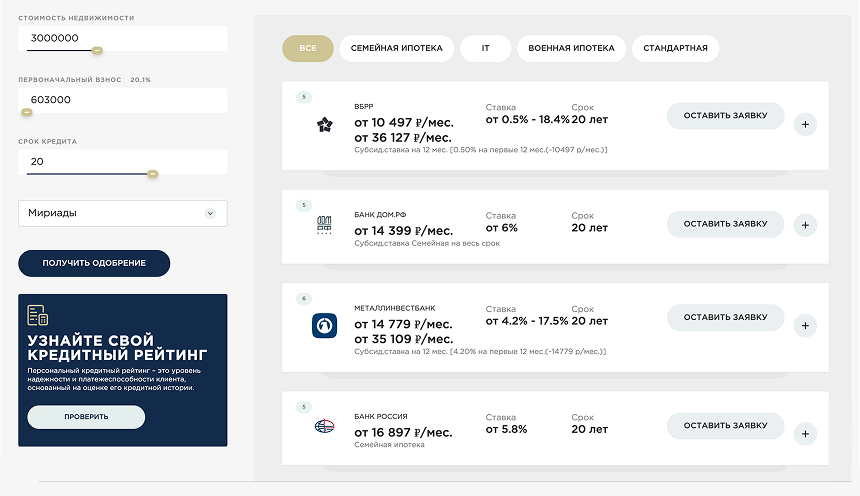

ДВИЖ объединил требования всех банков в одну анкету, которую можно заполнить с помощью:

- интеграции с Госуслугами

- интеграции с CRM

- распознавания документов

После заполнения анкету можно отправить в несколько наиболее подходящих банков одним кликом. Ипотечные брокеры ЭНКО отправляют заявки сразу в 2–4 банка, чтобы иметь возможность выбора, если один из банков ответит отказом.

Процесс занимает до 15 минут, а все взаимодействия с банками происходят в едином окне.

Теперь не нужно заполнять 10 анкет и заходить в личные кабинеты банков. Вместо этого есть одна анкета и одно окно.

Помимо удобства, один из ключевых эффектов, которые мы получили благодаря платформе ДВИЖ — время. Ресурс, который невозможно восстановить. Если говорить с точки зрения бизнеса, время работы с клиентом и скорость сделки — одни из ключевых критериев, которые влияют на работу всей цепочки.

В результате внедрения ипотечного модуля ДВИЖа, кратно сократилось время работы с клиентом и заявкой, а медианная скорость одобрения достигла 12 минут.

Повысил долю одобрения на 13,2% с помощью финансового прескоринга

На процент одобрения влияет большое количество факторов. Почти всегда важно, кто работает с заявками и какой уровень профессионализма у менеджеров.

Менеджеры должны знать многие тонкости сферы, банков и программ. Экспертиза во многом определяет результат сделки. Но также важен и клиент, его финансовое состояние и подводные камни, о которых многие забывают. С этим помогает финансовый прескоринг ДВИЖа — секретное оружие брокера, которое считывает кредитный рейтинг клиента до отправки заявки в банк.

Финансовый прескоринг показывает:

- кредитный рейтинг клиента

- долговую нагрузку

- красные флаги в виде банкротств или просрочек

- ежемесячный платеж, на который может рассчитывать клиент

- лучшие банки под ситуацию клиента

Долги в ФССП — сразу мораторный отказ. Если этого не увидеть заранее, заявка вернется обратно со 100% вероятностью. Конечно, такие кейсы встречаются нечасто, но они есть. Поэтому мы проводим прескоринг клиента до того, как отправить заявку в банк.

Каждый клиент проходит проверку через ДВИЖ Спектр. На основе ее результатов ипотечные специалисты отрабатывают красные флаги до подачи заявки в банк. За две недели использования продукта это позволило повысить процент одобрения заявок на 13,2%.

Снизил риски по рассрочке за счет проверки финансового состояния клиента

Получить отказ по ипотеке — не самое страшное, что может случиться. В случае с рассрочкой на девелопера ложатся финансовые риски.

ЭНКО — первый девелопер в домашнем регионе, который начал страховать рассрочников после отмены господдержки. У нас были кейсы, когда страхование покрывало долг перед застройщиком, и не раз.

Сегодня рассрочка работает не так, как 5 лет назад. Срок стал короче, платежи — крупнее. Даже если есть градация по первоначальному взносу, значительная часть долга остается на самый конец, перед вводом объекта в эксплуатацию.

Поэтому многие клиенты рассматривают рассрочку как временный инструмент. Часто они просто:

- копят первоначальный взнос за счет рассрочки, чтобы взять меньшую сумму ипотеки

- ждут пополнения семейства, чтобы перейти на льготную ипотеку

- идут в рассрочку с помощью трейд-ина, чтобы избежать стандартной ипотеки

- ждут снижения ключевой ставки для перехода на стандартную ипотеку ближе к вводу дома

Скоринг ДВИЖа помогает проверять финансовые возможности таких клиентов и перспективы перехода на ипотеку. С помощью отдельного инструмента менеджеры ЭНКО проверяют покупателя перед подписанием договора по рассрочке, чтобы снизить риски до минимума.

Скоринг влияет не только на текущую долю, но и на будущее одобрение клиентов.

Дополнил сайт калькулятором и скорингом, расширив вход в ипотечную воронку

Сайт девелопера решает задачи сразу нескольких подразделений. В большей степени это маркетинг и продажи. Но на сайте ЭНКО можно найти два решения, родом из отдела ипотеки: прескоринг и ипотечный калькулятор.

Причина простая: клиенты выбирают не только продукт, но и возможности его приобретения. Важно зашить на сайте инструменты, которыми потенциальные покупатели смогут воспользоваться сами.

Часто клиенты сначала проверяют, доступна ли им покупка, и только потом выбирают конкретную недвижимость. Кто-то приходит уже с одобрением, а кто-то только оценивает свои финансовые возможности.

На сайте скоринг работает на дополнительный поток клиентов и обеспечивает первое касание. Люди, заходя на сайт, выбирают квартиры, ипотечные программы и проверяют свою кредитную историю. Позже с ними для дальнейшей консультации связываются менеджеры ЭНКО, даже если клиент еще не определился с объектом.

Калькулятор — более привычный инструмент на сайте, его первоначальная задача — лидогенерация. Но сегодня он должен не только привлекать внимание, но и правильно рассчитывать ипотечные предложения для клиентов.

В калькуляторе ДВИЖа очень удобно, что можно настраивать индивидуальные программы и субсидирование. Клиент всегда видит самые выгодные предложения и оставляет заявку на более подробную консультацию у нашего брокера.

Доля субсидированных ставок варьируется на уровне 10–25% в ипотечных сделках. Это создает возможности для клиентов и позволяет не переходить за границу, которая рушит финмодель проекта. В этом вопросе девелопер предпочитает не экспериментировать.

Помимо субсидирования для поддержания доли ипотеки также хорошо работают трейд-ин и точечные скидки.

Спланировал будущую интеграцию с CRM-системой

Одним из определяющих факторов при выборе ДВИЖа стал индивидуальный подход. Он выражается в партнерских отношениях девелопера и IT-платформы. Обе компании продолжают свое развитие как по отдельности, так и вместе.

Сейчас мы дорабатываем интеграцию ДВИЖа и CRM-системы, чтобы еще больше сократить время работы с заявкой.

Вместо заключения

Залог успеха ЭНКО — комплексный подход к любым вопросам и взвешенные решения. У всего должна быть цель и метрики, которые позволяют оценить прогресс. Но самое главное при этом не забывать про человеческое отношение как к клиентам, так и к партнерам.

Каждый квартал личный менеджер ЭНКО от ДВИЖа проводит QBR. На бизнес-ревью команды обсуждают результаты прошедшего периода, подводят итоги, сравнивают метрики с рынком и обмениваются обратной связью.

Мы всегда прислушиваемся к обратной связи коллег по рынку. Так, ЭНКО помогла улучшить один из сценариев в ДВИЖе: теперь дополнительные банки можно добавлять к анкете, когда заявка уже отправлена.

Попробовать ДВИЖ в деле