ТОП-10 ошибок ипотечных отделов: что делать, чтобы уронить продажи

Как делать не надо, почему и что может помочь

.webp)

В 2025 команда ДВИЖа еще сильнее погрузилась в работу ипотечных отделов. Весной мы провели исследование для Движения, а летом — еще 30 аудитов для девелоперов из самых разных уголков нашей страны. Подходы и проекты у всех разные, а вот ошибки — одни и те же. В этой статье мы собрали топ-10 самых распространенных из них.

1. Отправлять заявку на одобрение только в один банк

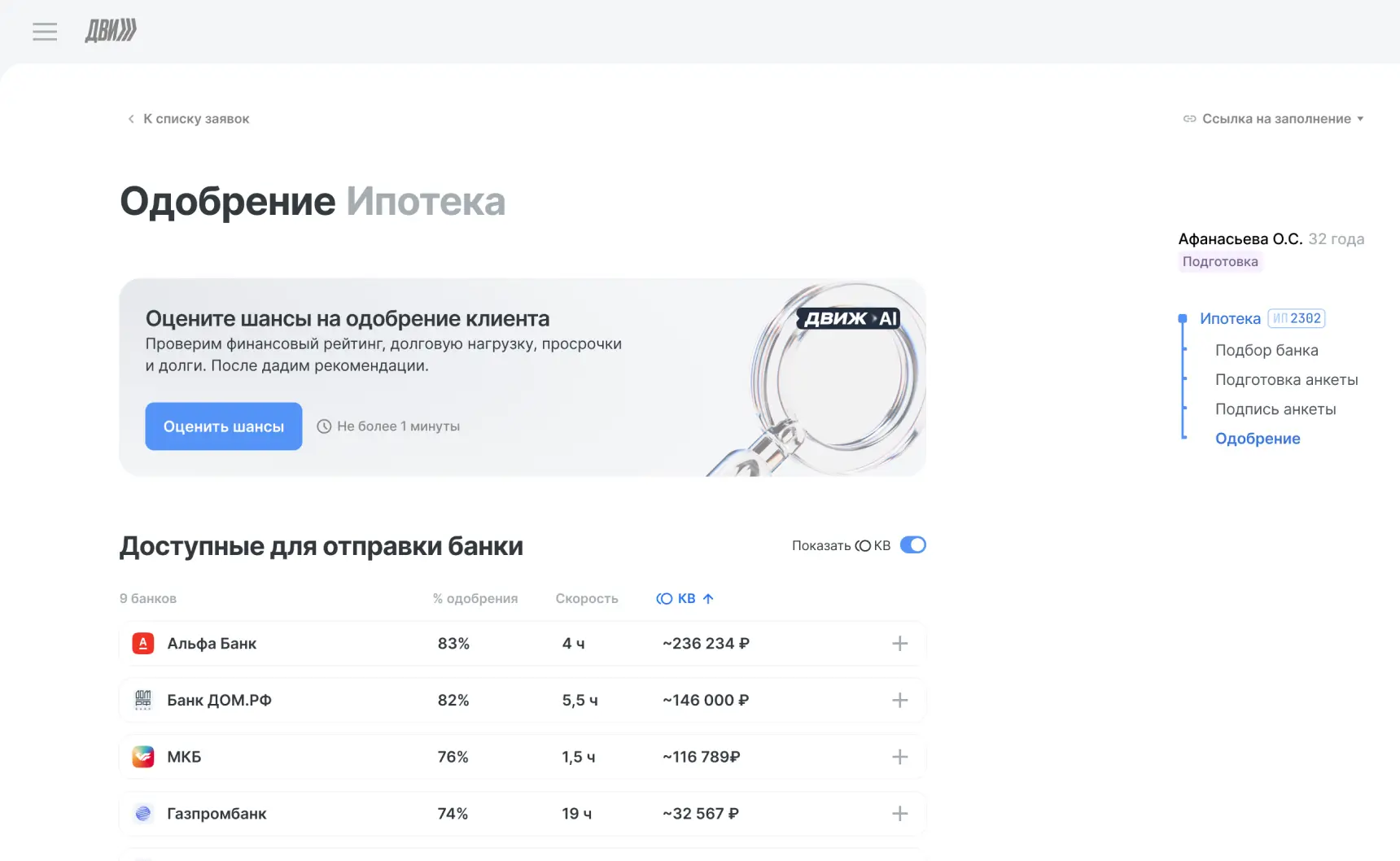

Сколько лет прошло, все о том же твердит команда ДВИЖа — заявку стоит отправлять на одобрение сразу в несколько банков. Оптимальное количество в текущих условиях — около пяти. Но как показало наше исследование, в 90% ипотечных отделов клиенту подбирают программу в одном конкретном банке и отправляют заявку только в него. И в случае отказа запускают весь процесс одобрения заново — теряют время и внимание клиента.

Почему так?

- Отправить заявку в один банк — получить отказ — отправить в другой — снова получить отказ… Даже клиентов с идеальным финансовым портретом не всегда одобряют с первого раза. Такой итерационный подход к получению одобрения сильно замедляет процесс, а каждый новый отказ — риск, что покупатель передумает.

- Клиенты на рынке недвижимости зачастую рассматривают сразу несколько проектов. Если под объект вашего конкурента покупатель получит одобрение быстрее, ваша сделка может сорваться.

Отправив заявку сразу в несколько банков, вы повышаете вероятность одобрения вашего клиента с первого раза. В 2025 году процент одобрения заявок, отправленных в 5 банков, был на 17% выше, чем у тех, что были отправлены только в один.

.svg)

2. Работать только с банками из ТОП-3

Сбер, ВТБ и Альфа Банк — три столпа, на которых, кажется, держится выдача ипотеки у большинства застройщиков. При этом, например, у ВТБ один из самых высоких первоначальных взносов по семейной ипотеке, а Сбер каждый месяц ужесточает условия сотрудничества.

При этом по скорости и вероятности одобрения ТОП-3 банков будет выглядеть иначе. Например, вот так выглядел ТОП-10 банков по скорости одобрения за 2025 год.

Чем больше банков вы предложите рассмотреть клиенту, тем выше шанс точно подобрать подходящую ипотечную программу. В ДВИЖе для этого настроены интеграции с уже более чем 40 банками. А ДВИЖ AI, встроенный искусственный интеллект, заранее покажет вероятность одобрения заемщика в каждом из них.

3. Не собирать портрет клиента

Одна из самых популярных ошибок, с которой мы столкнулись во время аудитов. Почти 60% менеджеров не уточняют у покупателя его уровень дохода или доступный первоначальный взнос, а условия по ипотеке рассчитывают, отталкиваясь только от выбранной клиентом квартиры.

В итоге ипотечный брокер уже готов подавать заявку в банк, а доход клиента оказывается равен ежемесячному платежу. Или выясняется, что для ПВ покупатель планировал взять потребительский кредит, который резко увеличивает его долговую нагрузку.

В 2025 году у 11,9% заемщиков предельная долговая нагрузка была выше 80% — получить одобрение с таким финансовым портретом не получится. Поэтому собирать такую информацию по клиенту нужно заранее.

4. Не проводить предварительный скоринг клиента

Большинство девелоперов все еще делегируют финансовый скоринг банкам — ведь это ведь их прямая обязанность. Вот только в 2025 году плохой кредитный рейтинг заемщика снижал вероятность одобрения клиента на 47%. При этом с таким баллом НБКИ за ипотекой пришел каждый пятый клиент.

Предварительный скоринг помогает заранее выявить и проработать слабые места в финансовом портрете клиента. Например, закрыть просрочки или налоговые задолженности до подачи заявки в банк. Как следствие, увеличить вероятность одобрения ипотечной заявки.

Через ДВИЖ провести финансовый скоринг заемщика можно в одно нажатие. А потом платформа сама подсветит, какие факторы могут помешать одобрению клиента.

5. Не работать с субсидированными ипотеками

Пока ключевая ставка остается высокой, а под семейку попадают далеко не все клиенты, субсидированная ипотека — важный инструмент для сохранения объема продаж. Еще в прошлом, 2024, году мы провели мини-исследование, которое показало, что позволить себе кредит со ставкой в 19-20% не может больше половины клиентов во всех регионах. За это время ключ несильно снизился, а стоимость квадратного метра только выросла.

Субсидированная ипотека — это возможность предложить вашим клиентам кредит под психологически приемлемые 10–12%. По данным Frank RG, в 2025 году только 22% россиян были готовы рассмотреть получение ипотеки при ставке в 19%. А при ее снижении до 12% доля вырастала до 52% опрошенных.

Важно лишь заранее рассчитать экономику и выбрать подходящий под вашу финмодель вариант субсидирования.

6. Собирать данные клиентов через почту и мессенджеры

Во многих девелоперских компаниях общение с клиентами и сбор данных ведутся в лучшем случае через почту, в худшем — через мессенджеры. Почему это плохо?

- Угроза блокировок. За вторую половину 2025 года было заблокировано множество привычных инструментов для общения, а с декабря появились новости о сбоях в работе и постепенной блокировке одного из самых популярных мессенджеров — WhatsApp’а.

- Угроза утечки данных. Почта и мессенджеры — это незащищенные каналы связи, которые очень уязвимы к утечке данных. В 2025 году штрафы за такой сбой в работе компании выросли до 500 млн рублей.

Один из способов защитить и упростить сбор персональных данных клиентов — ипотечная анкета по QR-коду от ДВИЖа. Использовать ее можно как в офлайн, так и в онлайн-коммуникациях: в обоих случаях отправить заявку в банк на одобрение получится за 30 секунду и без сканов паспорта, отправленных в WhatsApp.

Узнать подробнее про анкету по QR-коду и заказать ее вы можете у вашего персонального менеджера.

7. Работать без аналитики

В 2025 году доля ипотечных продаж очевидно снизилась. Среди наших клиентов — девелоперы, которые строят и эконом, и комфорт, и бизнес. И у всех доля ипотеки составила около 45-50% от всех продаж. И это уже тот минимум, без которого не получится выполнить план по наполнению эскроу-счета. Поэтому контролировать этот показатель сейчас особенно важно.

А на вопрос: «Почему доля ипотечных продаж снова снизилась?», не получится правильно ответить без цифр. Да, всегда можно списать отклонение на кризис, но в большинстве случаев причина кроется в другом. Например, выросло количество клиентов с высокой ПДН или снизилась скорость закрытия сделки. Решать каждую из этих проблем нужно по-разному, а чтобы узнать, за что хвататься, нужна аналитика.

Самый простой вариант — заказать готовый квартальный отчет от ДВИЖа QBR. Вариант посложнее — прочитать нашу статью про ключевые метрики для ипотечного отдела и выстроить систему аналитики самостоятельно.

8. Использовать сайт без ипотечного калькулятора

Сайты с фейковым калькулятором попадают в эту же категорию. По данным наших клиентов, 50% клиентов хотят заранее рассчитать ежемесячный платеж по ипотеке: это один из ключевых критериев выбора квартиры. Лишая потенциальных покупателей возможности это сделать, вы сильно режете конверсию сайта.

Второй важный фактор — 80% заявок приходят в нерабочее время. Калькулятор поможет клиенту рассчитать платеж и оценить свои возможности еще до консультации с менеджером.

9. Размещать на сайте не все ипотечные программы

Льготная, субсидированная, стандартная — заранее не предугадать, какая ипотечная программа заинтересует конкретного клиента. Поэтому в ипотечном калькуляторе на сайте должны быть представлены условия по всем актуальным вариантам.

Чтобы регулярное обновление всех условий не стало вашей головной болью, воспользуйтесь готовым ипотечным калькулятором от ДВИЖа. Поддержка и обновление останутся на нашей стороне, а вы можете спокойно заниматься продажами.

10. Заставлять клиента самостоятельно заполнять анкету

Большинство клиентов мечтают о быстрой и простой сделке, хотя покупка жилья и оформление ипотеки — одни из самых стрессовых событий в жизни любого человека. Поэтому чем меньше усилий и нервов им потребуется приложить для покупки квартиры, тем лучше. Самостоятельное заполнение ипотечной анкеты на несколько экранов точно не вписывается в эту концепцию, плюс — увеличивает риск ошибок и снижает вероятность одобрения с первого раза.

Ипотечная анкета должна заполняться либо менеджером, который предварительно запросил персональные данные у клиента, либо менеджером и клиентом совместно. А вариант просто отправить потенциальному покупателю ссылку в большинстве случаев приведет к тому, что с заполненной анкетой к вам никто так и не вернется.

Какие выводы

Половину из перечисленных ошибок можно исправить уже завтра, даже не внедряя в работу новые платформы или сервисы. Вторую половину поможет решить ДВИЖ.

И вот, вы уже закрываете на 26% больше сделок даже на падающем рынке. Осталось только начать.

Попробуйте ДВИЖ в деле