Итоги октября

ПВ растет или не растет — разбираемся вместе с вами

С июня мы отмечаем, что число обращений граждан за ипотекой стабильно растет. Это опережающий индикатор, который показывает, что будет с выдачами кредитов через один-два месяца. В этой статье собрали для вас статистику по ипотеке и финансовому портрету за октябрь.

И небольшое лирическое отступление:

В октябре выпустили онлайн-шоу для девелоперов — Вечерний ДВИЖ. В студии — спикеры из Брусники, GloraX, FORMA и ГК Самолет.

Обсудили:

- к чему готовиться при выходе в новые регионы

- что продавать: скидки, рассрочку или продукт

- как девелоперы используют ИИ и когда мы увидим офис продаж без людей (спойлер: никогда)

- на чем делать акцент и как выполнить план продаж в 2026

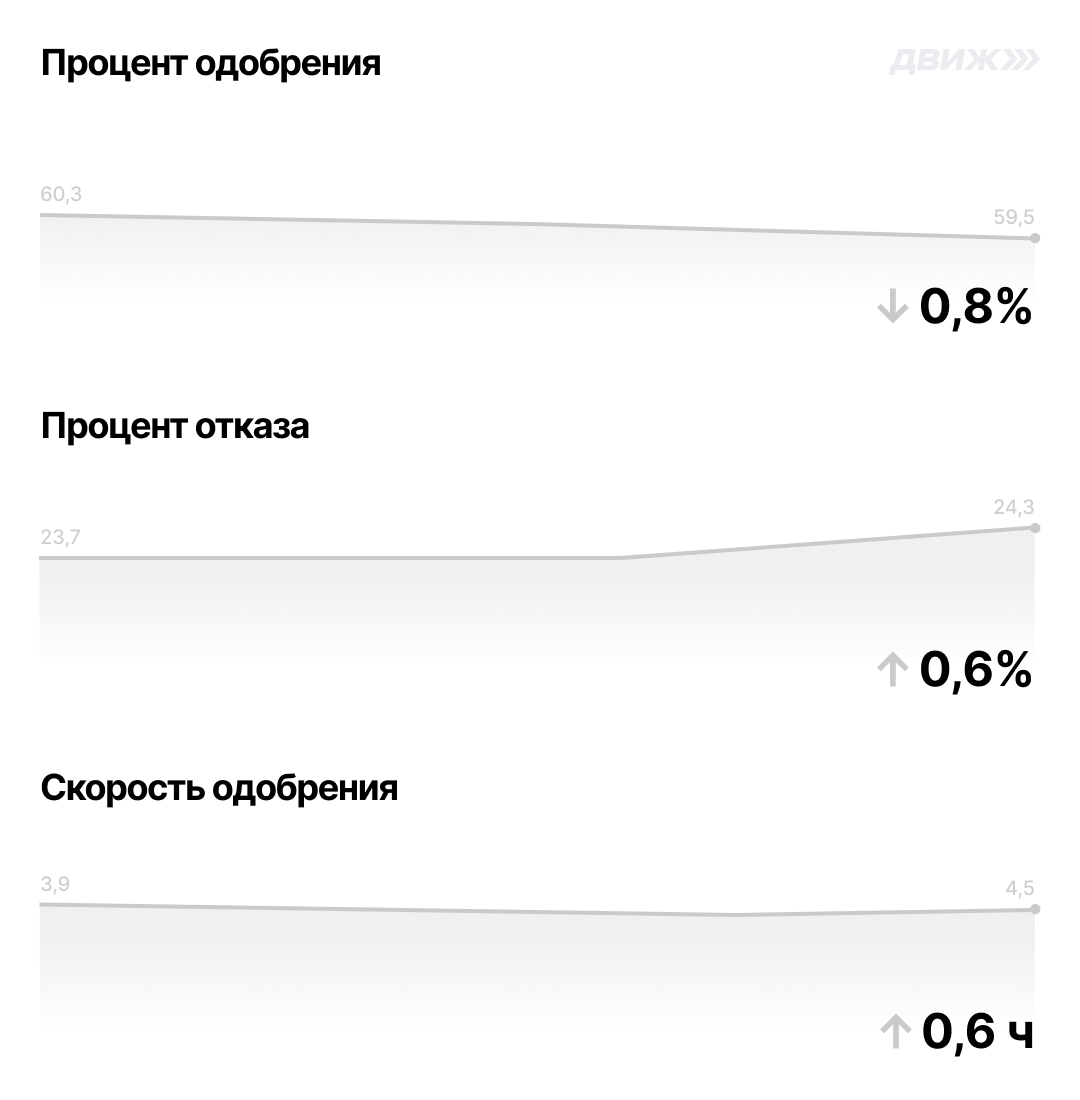

Базовые метрики

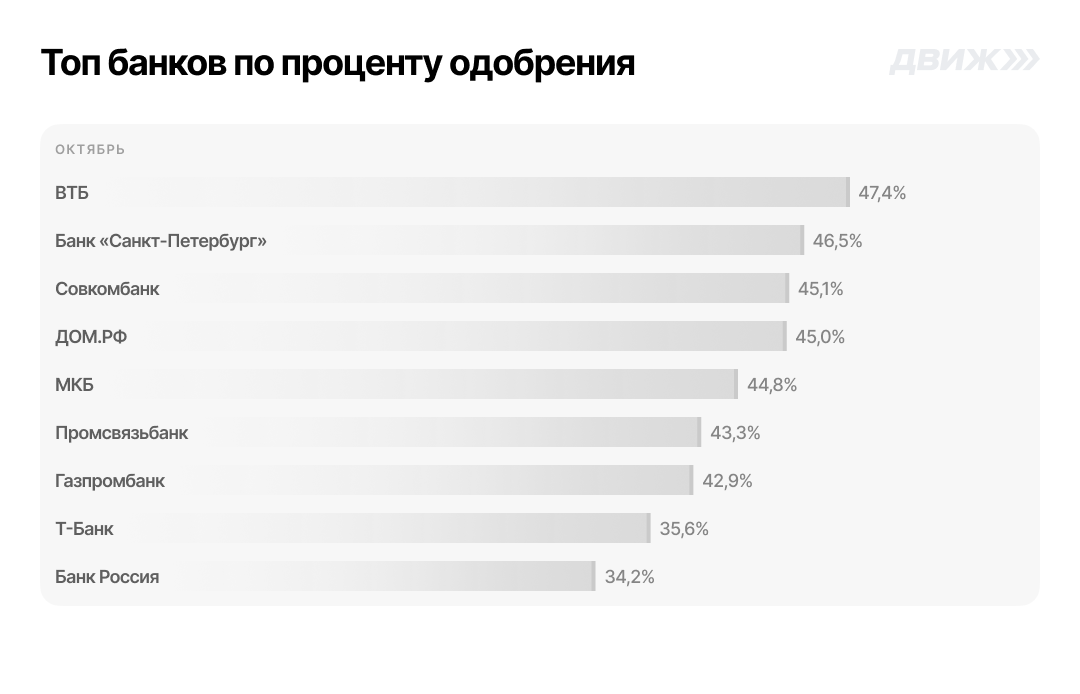

В октябре немного снизился процент одобрения.

Каждая третья выданная ипотека в октябре — ипотека с субсидией. Этот формат остается одним из немногих инструментов, который позволяет предложить клиенту комфортные условия без рисков.

В этом месяце хотелось отдельно остановиться на том, как одобряют ипотеки с разным первоначальным взносом:

Мы наблюдаем рост размера первоначального взноса (ПВ) в обращениях за ипотекой. Если во втором квартале доля заявок с ПВ до 30% составляла 60% от общего числа обращений, то в третьем квартале доля таких заявок уже снизилась до 55%

При высоких ставках по депозитам клиент до последнего держится за вклад, и если нужно взять ипотеку, то он пытается пройти по самой нижней границе ПВ. Когда ставки по депозитам снижаются — клиент перестает пытаться сохранить максимум на вкладе и идти на минимально возможный ПВ, а повышает ПВ, чтобы уменьшить размер кредита, меньше платить процентов, повысить шанс одобрения

Портрет клиента

Доля клиентов с низким рейтингом НБКИ продолжает сохраняться на высоком уровне.

Также отметили, если у клиента есть хотя бы одна активная просрочка, то вероятность одобрения падает в 3 раза. Казалось бы, очевидно, но обнаружить это до отправки заявки в банк или до заключения с ним договора рассрочки можно с помощью ДВИЖ Скоринга.

С помощью ДВИЖ Скоринга можно следить, как меняется финансовое здоровье клиента, и не упустить момент, когда ситуация начнет ухудшаться.

- Делаем проверку 15+ параметров на банковском уровне

- Помогаем вернуть отказников в воронку продаж

- Перепроверяем клиентов каждый месяц, чтобы не пропустить красные флаги

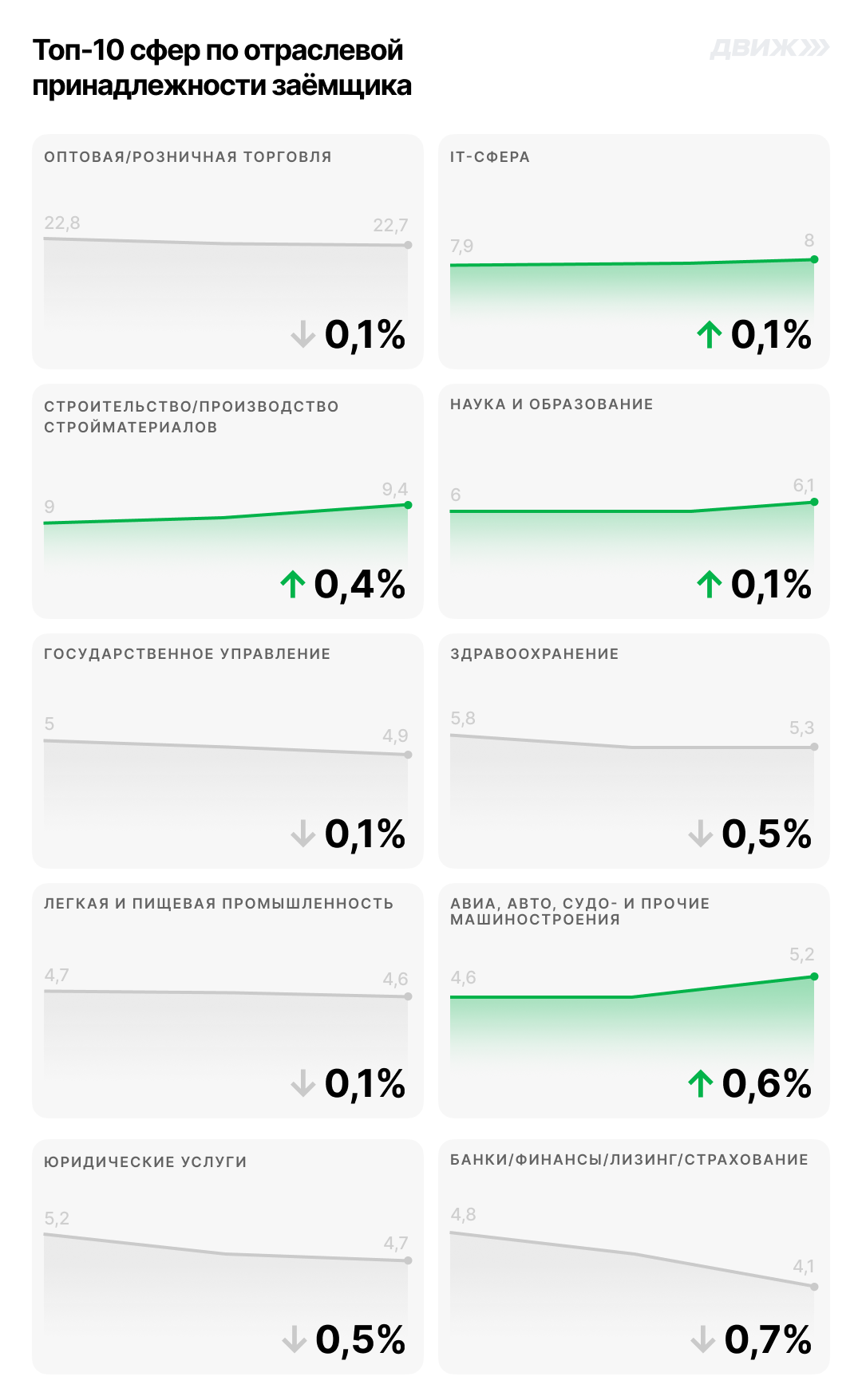

Доходы ипотечного заемщика и отрасль работы практически не меняются:

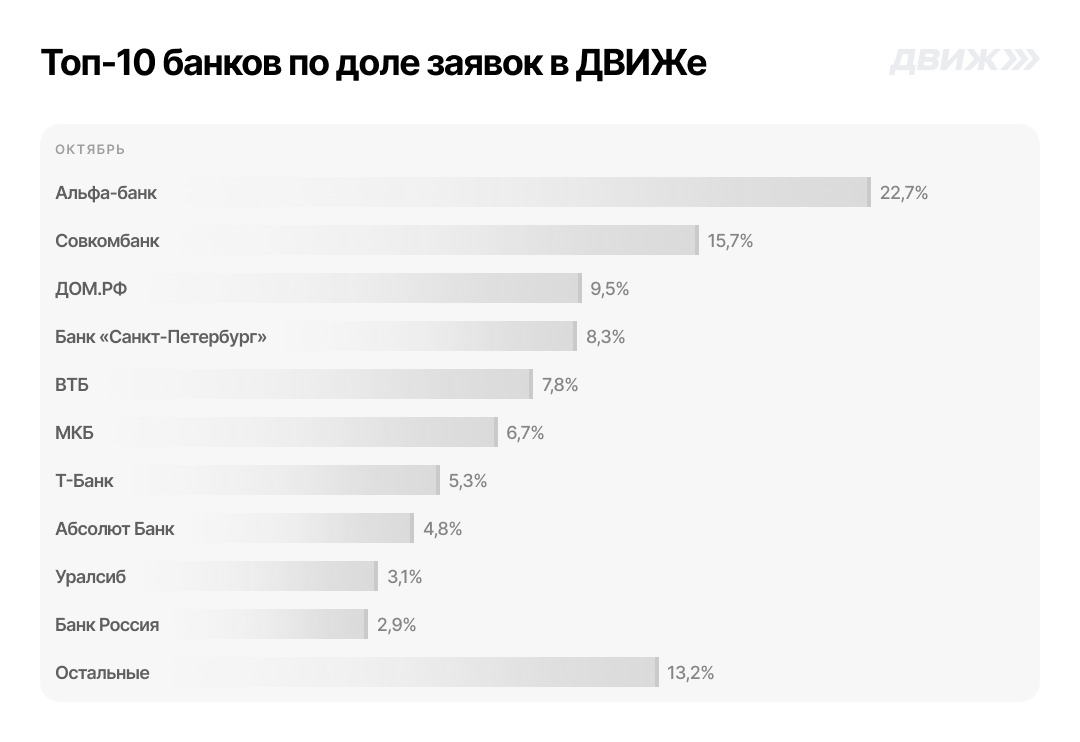

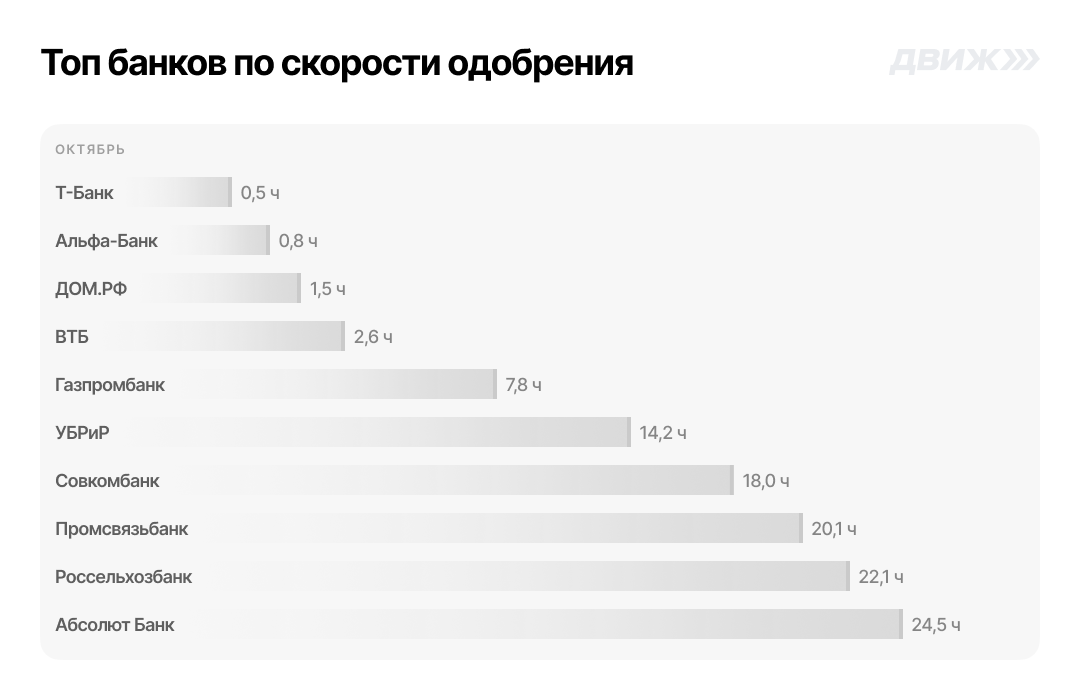

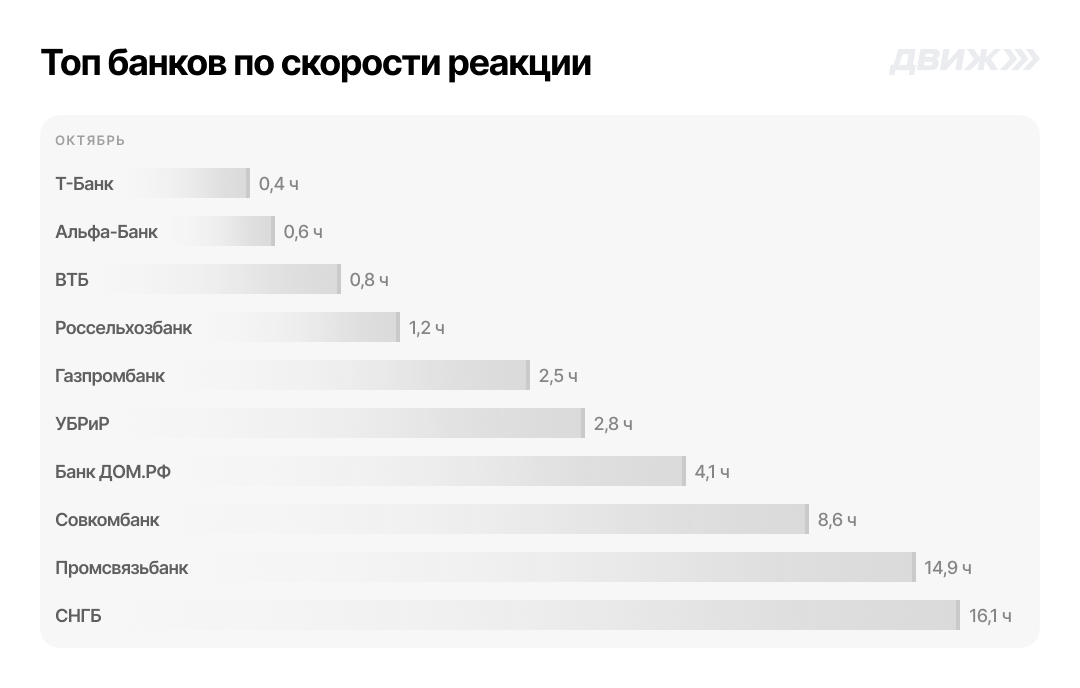

Данные по банкам

Девелоперы продолжают отдавать предпочтение 1-2 банкам. Мы всегда говорим, что 5-7 — это базовый минимум для высокого одобрения ипотеки. Сейчас банки в лучшем случае одобряют половину сделок, если вы сотрудничаете только с 1 банком, вы сами режете себе конверсию. Не надо так.

И статистика по банкам на графиках ниже:

Попробуйте ДВИЖ в деле